Закрыть

Национальный банк выносит на общественное обсуждение проект Концепции развития открытого банкинга.

Концепция рассматривает основные подходы и стратегии к внедрению концепции открытого банкинга, а также описывает актуальные вопросы проведения соответствующих реформ в этом направлении в Кыргызской Республике.

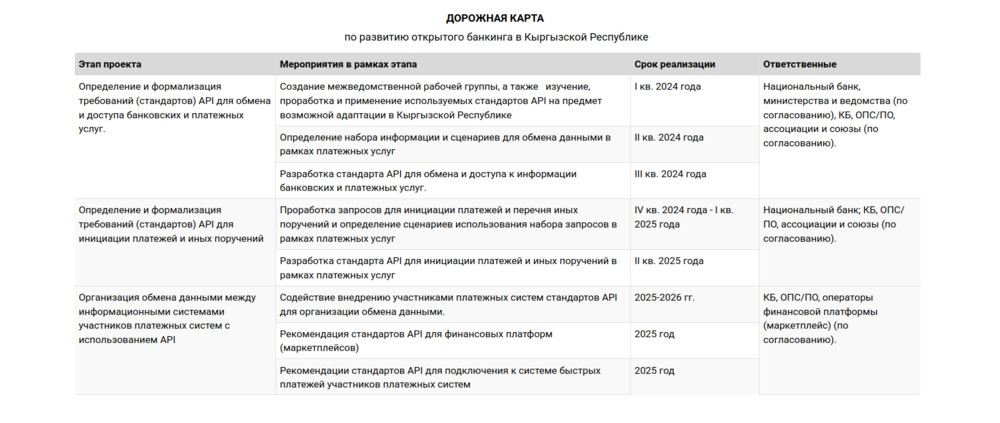

Цель Концепции – определить подходы и шаги внедрения открытого банкинга в Кыргызской Республике. В Концепции также приведена дорожная карта, в которой определены ключевые этапы реализации открытого банкинга.

Концепция подготовлена с учетом комментариев и предложений коммерческих банков, операторов платежных систем, а также ассоциаций банков и платежных систем

Цель внедрения открытого банкинга – повышение инновационного потенциала в банковском секторе.

Реализация возможности защищенного и безопасного обмена информацией между участниками банковского сектора позволит разрабатывать новые продукты и услуги, обеспечивающие конечных потребителей более широким доступом и контролем над своими финансами, что в перспективе будет способствовать улучшению платежной инфраструктуры и повышению конкуренции участников банковского сектора.

В конечном итоге внедрение открытого банкинга должно привести к повышению доступности финансовых услуг в Кыргызской Республике.

Под открытым банкингом в данной Концепции понимается совокупность стандартов, инфраструктуры, правил регулирования, предоставляющих способы безопасного обмена данными посредством интерфейсов прикладного программирования.

В ходе встреч и опросов участников платежного рынка, проведенных в 2022-2023 годах, отмечалось, что участники платежных систем широко используют интерфейс прикладного программирования API для предоставления услуг и сервисов клиентам. Большинство КБ и ОПС/ПО отметило использование REST API при взаимодействии с другими участниками финансового рынка.

Вместе с тем API применяются в узких нишах, преимущественно для обмена информацией о переводах средств, например, пополнения счетов, депозитов, погашения кредитов, а также взаимодействия с агентами. Во всех случаях использование API предполагает наличие прямого договора и установление специальных требований по защите информации.

Помимо этого, участниками рынка API используются для дополнительной проверки клиента, создания сервисов по управлению финансами, скоринга в отношении заемщика и прочие взаимоотношения КБ с другими участниками платежных систем.

В частности, КБ зачастую используют API для организации взаимодействия с их розничными агентами. В качестве примера можно отметить ОПС/ПО, деятельность которых непосредственно связана с предоставлением удобных и современных решений для населения.

Кроме того, некоторые КБ через платежные организации распространяют карточные продукты.

Согласно исследованию, проведенному в 2022 году Национальным банком при содействии Международной финансовой корпорации (далее – МФК) среди КБ и ОПС/ПО, более 60% КБ-респондентов и 40% ОПС/ПО отмечают определенный уровень знаний об открытом банкинге в финансовом секторе. При этом респонденты (67,6%) отмечали наличие барьера высокого порога входа для интеграции, а также отсутствие регулятивных требований (40% респондентов). По итогам опроса, проведенного в 2023 году, установлено, что участники банковского сектора активно используют API в своей деятельности на основе двусторонних договоров, при этом стандарты обмена данными варьируются.

Открытые интерфейсы применяются для обмена информацией о переводах по счетам, при пополнении счетов и электронных кошельков, для скоринга заемщика и погашения кредитов, а также взаимодействия с платежными агрегаторами, организациями-партнерами и клиентами.

Участники банковского сектора также используют API в целях продвижения своих сервисов среди участников платежной системы в их мобильных кошельках и устройствах самообслуживания, а также приема платежей с применением интернет и мобильного банкинга, электронных кошельков, а также для платежных терминалов.

Кроме этого, API используются при идентификации клиентов и выпуске платежных карт, при подключении к процесинговым центрам при сборе и обработке банковских карт, запросе данных клиентов из государственных учреждений, проведении платежей в пользу третьих лиц, подключении других финансово-кредитных учреждений к своим API, а также отслеживания активных участников и анализа их услуг (минимальная-максимальная сумма платежа, наименование полей ввода, текущий баланс и т.д.), а также при обмене информацией с поставщиками товаров и услуг из небанковского сектора.

Использование API также сопровождается процедурами, направленными на снижение рисков. В частности, применяются различные механизмы аутентификации клиентов, защиты данных, различные подходы к фиксации согласия клиентов на передачу персональных данных. Все эти требования в значительной степени устанавливаются на уровне двусторонних соглашений.

Участники банковского сектора отмечают следующие преимущества: применение API позволяют внедрять инновационные решения и предоставлять выбор и удобство пользователям, поскольку потребители могут получить доступ к новым финансовым продуктам и услугам, предоставляемым сторонними поставщиками – интегрированными участниками взаимодействия, а также обеспечить улучшение финансового планирования и контроля.

Развитие открытого банкинга в Кыргызской Республике, как элемента открытых финансовых платформ (Open Finance), соответствует целям Национального банка и будет способствовать достижению целей национальной стратегии развития. Открытый банкинг является одним из связующих элементов цифровой инфраструктуры финансового рынка, и его внедрение заложит основы для передачи данных между информационными системами различных организаций финансового рынка, используя стандартизированные подходы и технологические решения.

Кроме того, открытый банкинг позволит существенно снизить сроки и издержки на запуск новых финансовых продуктов, а также упростит их последующее развитие и масштабирование.

Твиттер

Твиттер ВКонтакте

ВКонтакте Поделиться

Поделиться Телеграмм

Телеграмм