Кошумча по QR-коду: Как бишкекские айтишники оцифровали конверты с деньгами

Еще пять лет назад прийти на той без пухлого конверта считалось моветоном, а тетради были единственной надежной базой данных о том, кто сколько кошумча вложил на то или иное событие. Сегодня же QR-код на пригласительном или у входа в ресторан становится новой нормой, а фраза «скину онлайн» звучит чаще, чем тосты.

Одними из тех, кто стоят за этой тихой революцией, являются местные разработчики, которые решили не просто скопировать западные технологии, а написать свой код с нуля.

Сооснователь Finik.kg Арген Дарманов рассказал, как опыт сотрудника из Amazon помог создать совершенно новую платежную систему, почему банки не любят заниматься платежами для бизнеса и как стартап случайно стал главным цифровым помощником на кыргызских шерине.

— Как появилась идея Finik? Когда вы поняли, что существующие на рынке решения вам не подходят и нужно делать свое?

— История создания Finik делится на два этапа. Все началось в 2020–2021 годах, когда мы познакомились с Эсеном Сагыновым, сооснователем и техническим директором Finik. Эсен — инженер с 20-летним опытом, долгое время работал в Amazon. Он изнутри видел, как устроена эталонная электронная коммерция в мире, где покупка происходит буквально в один клик.

На контрасте с этим рынок Кыргызстана выглядел удручающе. Ты заходишь на местный сайт, нажимаешь «Купить», но ничего не происходит. Или, что еще хуже, тебя перебрасывает в WhatsApp, где нужно вручную переписываться с продавцом, уточнять цену, скидывать чек… Пять лет назад это было повсеместно, да и сейчас проблема актуальна.

Второй этап — это партнерство с компанией QuickPay. Мы объединили усилия, чтобы создать с нуля новую платежную систему для безналичных расчетов. Мы исходили из простой философии: платежная система — это кровеносная система экономики. Чем быстрее и проще проходят деньги, тем быстрее «бежит кровь», тем активнее развивается бизнес.

Мы видели прямую связь: удобная оплата повышает конверсию. Если бизнес может продавать товары без лишних ручных действий, он масштабируется. Именно поэтому мы занялись Finik — чтобы дать рынку инструмент, который уберет барьеры и даст реальный буст экономике.

— Были ли у вас сомнения на старте? Все-таки на рынке есть крупные банки с огромными ресурсами.

— Сомнения были, их было много, и, честно говоря, они не покидают нас и сегодня — это нормальная часть бизнеса. Но когда мы проанализировали рынок, мы поняли одну важную вещь: на самом деле эта ниша не занята.

У банков другая профильная работа. Банк зарабатывает на том, что открывает счета, хранит деньги (депозиты) и выдает кредиты. Это их хлеб. А транзакционный бизнес, создание удобного платежного опыта (UX) для электронной коммерции — это не их основной фокус. Даже крупные цифровые банки в Кыргызстане уделяют этому мало внимания.

Мы же сфокусировались именно на этой узкой нише: улучшить процесс оплаты для онлайн-бизнеса и повседневной жизни людей. Мы поняли, что пока банки заняты кредитами, мы можем делать платежи быстрее, удобнее и дешевле. Это понимание и дало нам уверенность.

— В чем ваше главное отличие от популярных банковских приложений?

— Я бы выделил три ключевых момента. Во-первых, это универсальность. Хотя мы создаем профессиональный инструмент для компаний, пользуются им все. Я сам, например, плачу везде только через Finik. Мы сделали приложение таким, чтобы оно закрывало потребности и крупного магазина, и обычного человека, который хочет быстро оплатить услугу без лишних кликов.

Во-вторых, скорость интеграции. Наш платежный модуль адаптирован под все основные языки программирования и платформы. Если в банках этот процесс может затянуться, то у нас подключение происходит за считанные часы, максимум — пару дней.

В-третьих, «умная» идентификация платежей. Мы не просто переводим деньги, мы системно встраиваем данные в каждый платеж. Бизнес сразу видит, от кого пришли средства и за какой именно заказ. Больше не нужно гадать или просить человека прислать чек в мессенджер.

— Вы позиционируете себя как локальный продукт. Как Finik интегрируется в кыргызские традиции (кошумча, шерине, тои)?

— Все основатели и учредители — местные ребята. Но главное даже не это, а то, что вся система с нуля написана нашими руками здесь, в Кыргызстане. Мы не покупали готовые «коробочные» решения, как это делает абсолютное большинство банков и платежных систем. Написать процессинг самостоятельно — это сложнейшая инженерная задача, большая редкость в финансовом мире. Но мы это сделали, чтобы ни от кого не зависеть.

Что касается традиций — честно скажу, у нас не было целенаправленной стратегии «оцифровывать тои». Но функционал получился таким гибким, что люди сами начали его так использовать. Это идеально ложится на концепцию сбора «кошумча» или организации шерине. Мы просто дали инструмент, а люди адаптировали его под менталитет.

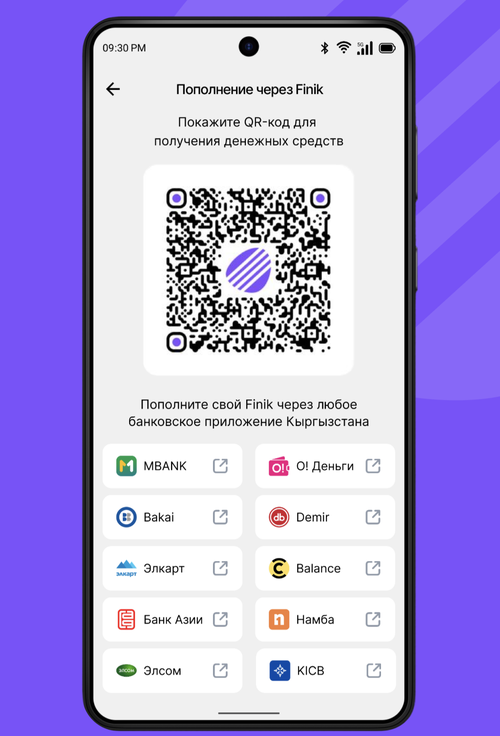

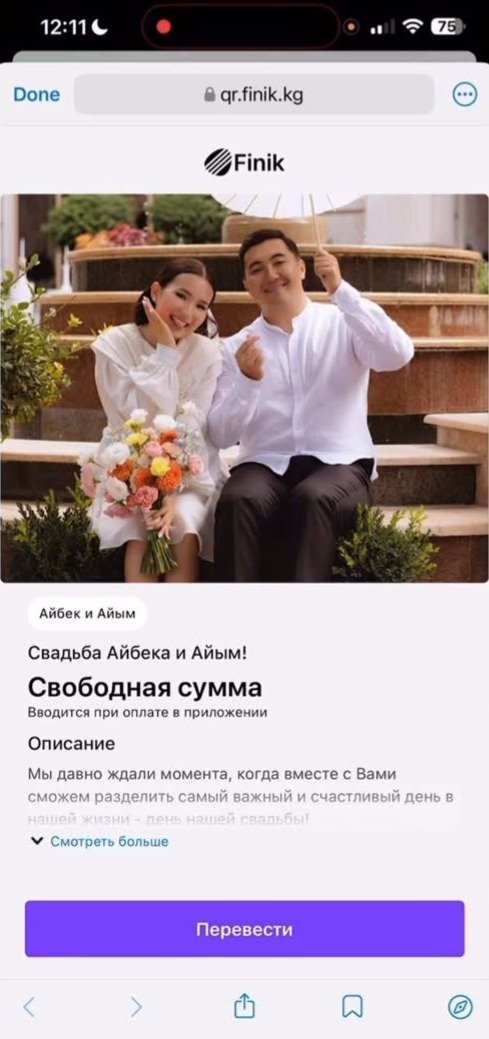

— Допустим, у меня намечается свадьба или я собираю на подарок коллеге. Что конкретно мне нужно сделать?

— Все работает по принципу простого конструктора, вам не нужно быть программистом. Вы заходите в приложение и создаете «Платежную страницу».

- Добавляете настроение: Загружаете фотографию. Если это свадьба — фото молодоженов, если день рождения — именинника. Страница сразу перестает быть сухим «счетом на оплату» и становится похожа на персональную открытку.

- Пишете суть: Добавляете заголовок и описание. Например: «Свадьба Азамата и Айгуль» или «На подарок любимому шефу».

- Настраиваете вопросы: Это самое главное. Вы добавляете поля, которые гость должен заполнить перед оплатой. Обычно ставят «ФИО» и «Пожелание».

В итоге вы получаете красивую ссылку или QR-код и скидываете его в общий чат. Гость переходит, видит фото, вводит сумму, пишет «Счастья молодым!» и нажимает кнопку оплаты. А вы получаете не просто деньги, а готовую таблицу: кто отправил, сколько и с какими словами. Это и есть цифровая замена конвертов и тетрадок с отчетом.

— Как именно сервис облегчает людям жизнь в этих ситуациях? Какую конкретную «боль» вы убираете?

— Дело в том, что обычный QR-платеж, особенно межбанковский, часто приходит обезличенным. Вы видите только сумму и время. От кого пришли деньги? За какой товар? Этого нет. И приходится вести отдельные таблички, тетрадки, сверять время...

Мы в Finik решили эту боль кардинально. Наша система позволяет прикрепить к платежу любую информацию. Мы сводим вместе деньги и данные. Вы можете настроить форму так, чтобы человек при оплате обязательно указал имя, номер заказа или группу, если это, например, студент платит за курсы.

— Ваш прогноз: исчезнут ли в Кыргызстане наличные «конверты» на мероприятиях окончательно благодаря таким сервисам, как ваш?

— Доля безнала будет расти, это неизбежно. Мы и банки делаем для этого все возможное. Но говорить о том, что наличные исчезнут совсем — пока рано. Это проблема, на которую мы не можем повлиять в одиночку. Пока существует «серая» экономика, которая не хочет быть оцифрованной, наличные и конверты будут оставаться. Нужны комплексные меры на уровне всей страны.

Однако бытовые привычки меняются быстрее экономики. Я уже вижу, как на многих тоях просто ставят QR-код для сбора кошумча. Лично я перестал носить не только наличные, но даже кардхолдер с картами. Телефон и QR — этого достаточно для жизни в городе.

— В заключение расскажите пожалуйста, каким вы видите Finik через 3-5 лет?

Мы уже выходим за рамки локального рынка. До конца этого года мы запускаем прием оплаты через Visa, MasterCard и Элкарт со всего мира. Это значит, что Finik сможет принимать деньги от людей с любого континента. В следующем году мы планируем экспансию в другие страны. Мы видим себя международной платежной организацией, которая дает быстрые и понятные решения для бизнеса в разных уголках мира.

Но за этим расширением стоит наша главная миссия — сделать жизнь справедливее. Нам кажется, что при нынешнем уровне технологий многие существующие банковские решения устроены… несправедливо. Они сложные, медленные или дорогие.

Мы хотим, чтобы при использовании Finik люди чувствовали, что к ним относятся честно. Мы заморачиваемся над технологиями не ради технологий, а чтобы убрать искусственные барьеры и сложности.