Депозиты АБанка в Кыргызстане: условия, процентные ставки и какой вклад выбрать

Депозиты остаются одним из самых понятных способов сохранить деньги и получить дополнительный доход. Для жителей Кыргызстана банковский вклад может быть удобным инструментом для разных целей: накопить на крупную покупку, сохранить сбережения в сомах или иностранной валюте, получать ежемесячные проценты, открыть вклад для ребенка или пенсионера.

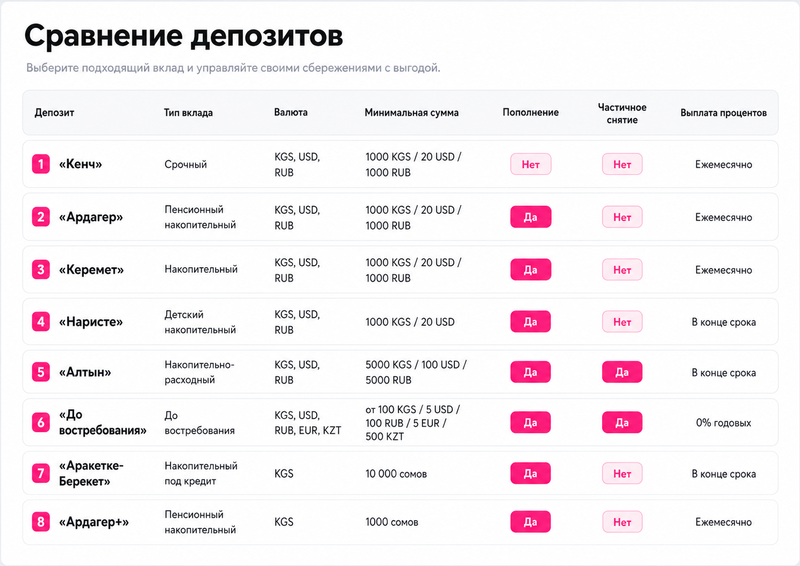

АБанк предлагает несколько депозитных продуктов для физических лиц: срочный депозит «Кенч», накопительный депозит «Керемет», пенсионные вклады «Ардагер» и «Ардагер+», детский депозит «Наристе», накопительно-расходный депозит «Алтын», депозит «До востребования», а также специальный продукт «Аракетке-Берекет», связанный с дальнейшим получением кредита или ипотеки.

В этом гайде разберем, какие депозиты АБанка доступны в Кыргызстане, чем они отличаются, какие процентные ставки действуют по вкладам в сомах, долларах США и рублях, можно ли пополнять депозит, снимать часть суммы и что происходит при досрочном расторжении договора.

Важно: процентные ставки и условия депозитов могут меняться. Перед открытием вклада необходимо уточнить актуальные условия в банке.

Какие депозиты есть в АБанке

В линейке депозитов АБанка можно выделить несколько основных категорий:

- Срочный депозит — подходит тем, кто хочет разместить деньги на фиксированный срок и получить более высокую ставку.

- Накопительный депозит — позволяет пополнять вклад и постепенно увеличивать сумму накоплений.

- Пенсионный депозит — специальный вклад для клиентов пенсионного возраста.

- Детский депозит — вклад для накоплений на будущее ребенка.

- Накопительно-расходный депозит — вклад с возможностью пополнения и частичного снятия.

- Депозит до востребования — счет с доступом к деньгам по первому требованию.

- Депозит под будущий кредит или ипотеку — продукт для тех, кто планирует накопить первоначальную сумму и в дальнейшем оформить финансирование.

Краткая таблица депозитов АБанка

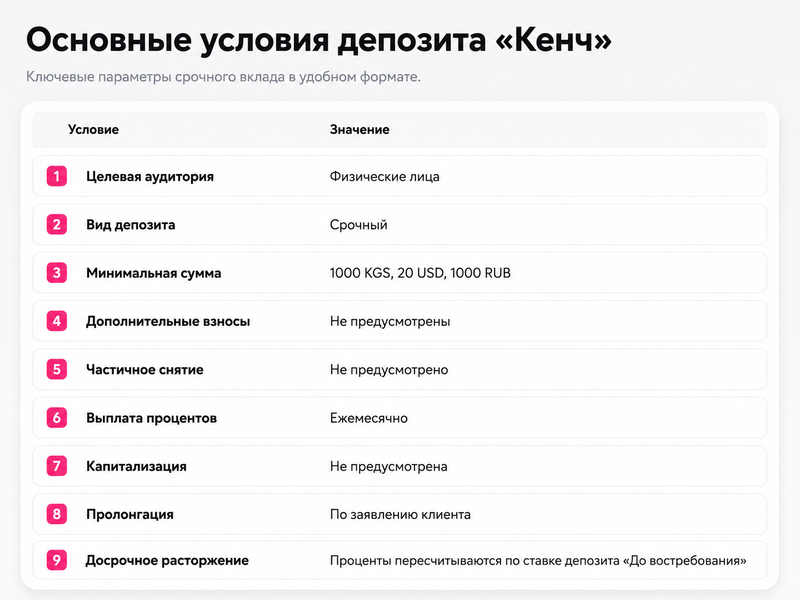

Срочный депозит «Кенч»

Срочный депозит «Кенч» предназначен для физических лиц, которые хотят получить максимальный доход за счет высоких процентных ставок. Это классический срочный вклад: клиент размещает деньги на определенный срок, а банк ежемесячно выплачивает проценты.

Основные условия депозита «Кенч»

Если договор расторгается досрочно, проценты выплачиваются по ставке вклада «До востребования». Ранее выплаченные проценты удерживаются из основной суммы вклада.

Ставки по депозиту «Кенч»

Кому подойдет депозит «Кенч»

Этот вклад может подойти тем, кто уже располагает свободной суммой и не планирует пользоваться деньгами в течение срока депозита. «Кенч» ориентирован на доходность, но не подходит для тех, кому важны пополнение, частичное снятие или гибкий доступ к средствам.

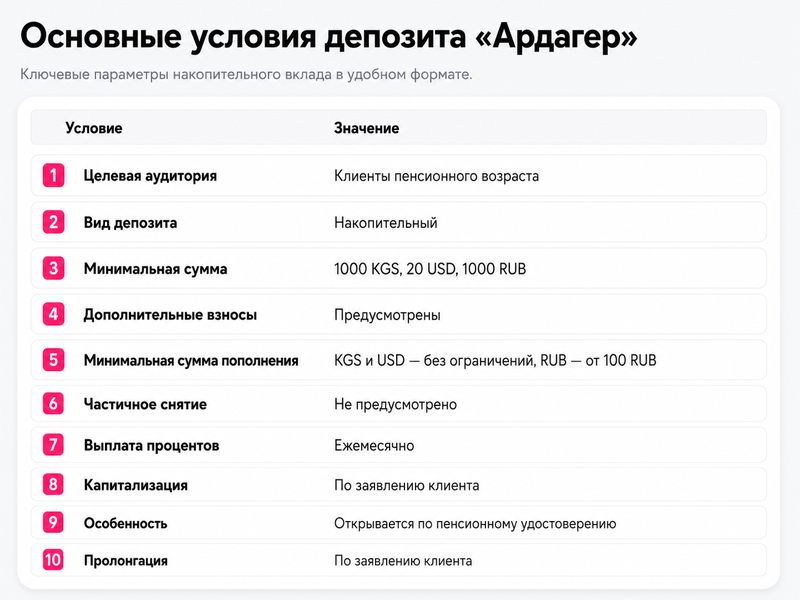

Пенсионный депозит «Ардагер»

Пенсионный депозит «Ардагер» предназначен для клиентов, достигших пенсионного возраста. Его основная цель — дать возможность получать дополнительный доход в виде ежемесячных процентов по вкладу.

Основные условия депозита «Ардагер»

Дополнительные взносы принимаются с ограничением: не более 10 млн сомов, 200 тыс. долларов США или 10 млн рублей за период действия депозита. Пополнение прекращается за 30 дней до окончания срока вклада.

Ставки по депозиту «Ардагер»

Досрочное расторжение депозита «Ардагер»

Если договор расторгается после истечения половины срока, выплачивается 50% вознаграждения. Если вклад закрывается до истечения половины срока, проценты пересчитываются по ставке депозита «До востребования», а ранее выплаченные проценты удерживаются из основной суммы.

Кому подойдет депозит «Ардагер»

«Ардагер» подойдет пенсионерам, которые хотят разместить средства в банке и ежемесячно получать процентный доход. Вклад также может быть удобен тем, кто планирует периодически пополнять депозит, но не нуждается в частичном снятии.

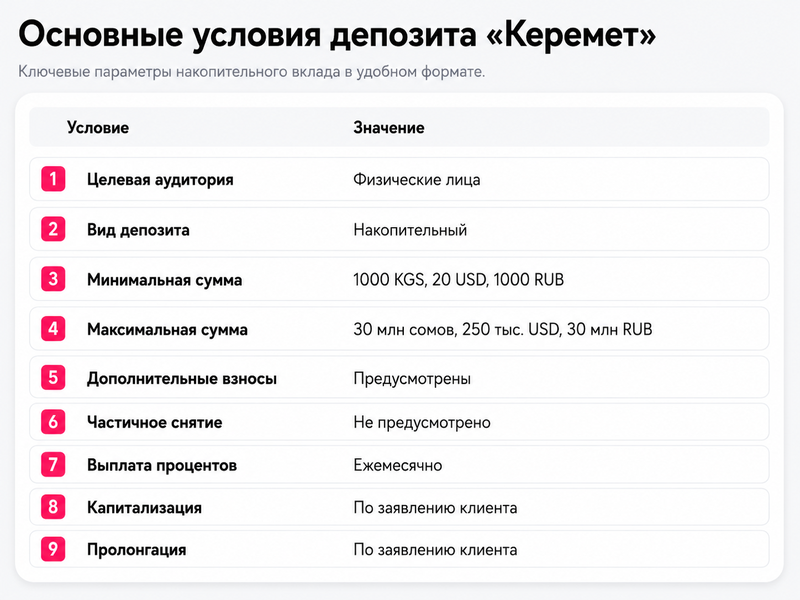

Накопительный депозит «Керемет»

Накопительный депозит «Керемет» рассчитан на физических лиц, которые хотят постепенно увеличивать сумму вклада и получать доход по депозиту. В отличие от срочного депозита «Кенч», здесь предусмотрены дополнительные взносы.

Основные условия депозита «Керемет»

Дополнительные взносы возможны, но есть лимиты: не более 20 млн сомов, 200 тыс. долларов США или 20 млн рублей за период действия депозита. Пополнение прекращается за 30 дней до окончания срока договора.

Ставки по депозиту «Керемет»

Досрочное расторжение депозита «Керемет»

При досрочном закрытии вклада проценты выплачиваются по ставке депозита «До востребования». Ранее выплаченные проценты удерживаются из основной суммы депозита.

Кому подойдет депозит «Керемет»

«Керемет» подойдет тем, кто хочет не просто разместить имеющуюся сумму, а регулярно пополнять вклад. Это вариант для накопления на крупную покупку, образование, ремонт, отпуск или финансовую подушку.

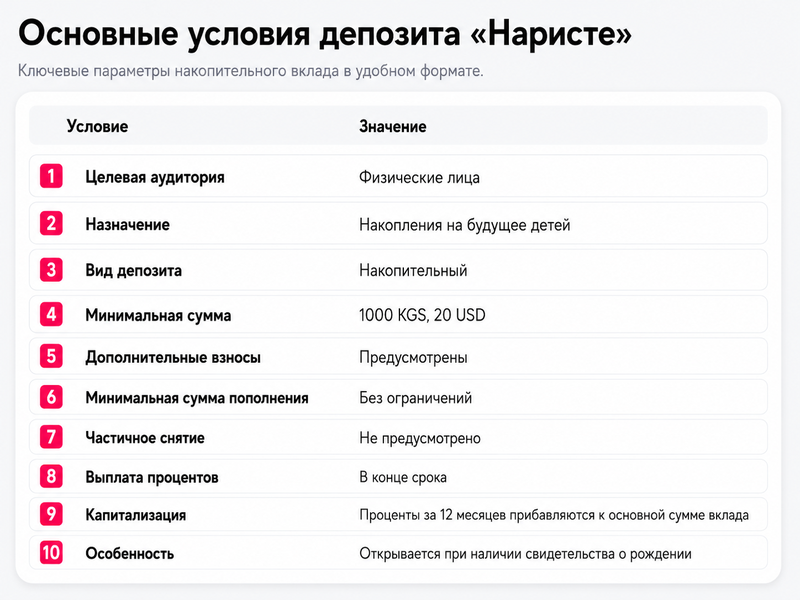

Детский депозит «Наристе»

Детский депозит «Наристе» предназначен для родителей или законных представителей, которые хотят заранее накопить деньги на будущее ребенка. Это долгосрочный накопительный вклад с возможностью дополнительных взносов.

Основные условия депозита «Наристе»

Дополнительные взносы принимаются в пределах лимита: не более 10 млн сомов, 200 тыс. долларов США или 10 млн рублей за период действия депозита. Пополнение прекращается за 30 дней до окончания срока договора.

Ставки по депозиту «Наристе»

Особенности детского депозита

При оформлении депозита на имя несовершеннолетнего срок действия вклада не должен превышать момент достижения ребенком 18 лет. Если депозит пролонгируется, срок продления также ограничивается датой совершеннолетия ребенка.

Автоматическая пролонгация не производится, если несовершеннолетний достигает 16-летнего возраста.

Досрочное расторжение депозита «Наристе»

Если договор расторгается после истечения половины срока, выплачивается 50% вознаграждения. При этом капитализированные проценты не пересчитываются. Если вклад закрывается до истечения половины срока, применяется ставка депозита «До востребования», а ранее выплаченные проценты удерживаются из основной суммы.

Кому подойдет депозит «Наристе»

«Наристе» подойдет семьям, которые хотят сформировать накопления для ребенка: на учебу, первый крупный взнос, переезд, дополнительные курсы или другие будущие расходы. Вклад рассчитан на долгий срок и не предполагает частичного снятия.

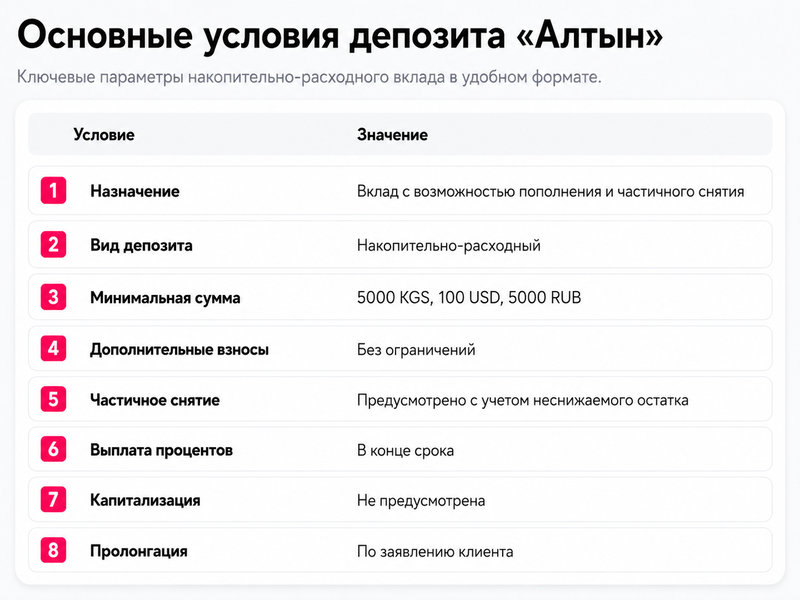

Накопительно-расходный депозит «Алтын»

Депозит «Алтын» отличается от большинства вкладов тем, что предусматривает не только пополнение, но и частичное снятие средств. Это более гибкий вариант для тех, кому важно сохранить доступ к части денег.

Основные условия депозита «Алтын»

Пополнение по депозиту «Алтын» не ограничено, но прекращается за 30 дней до окончания срока действия договора.

Ставки по депозиту «Алтын»

Неснижаемый остаток по депозиту «Алтын»

Для частичного снятия действует неснижаемый остаток.

Кому подойдет депозит «Алтын»

«Алтын» может быть удобен тем, кто хочет получать доход по вкладу, но не готов полностью замораживать деньги. Это вариант для клиентов, которым важны пополнение и частичный доступ к средствам.

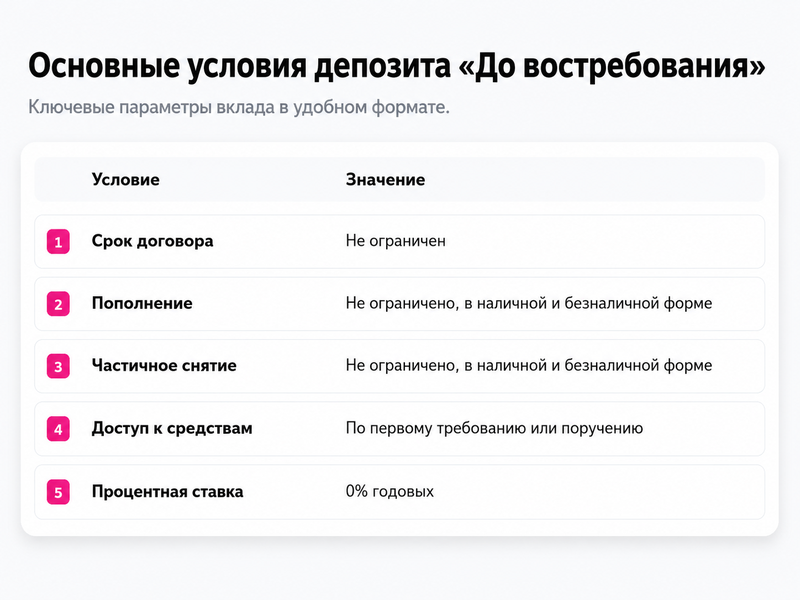

Депозит «До востребования»

Депозит «До востребования» — это вклад с максимальной гибкостью. Деньгами можно распоряжаться по первому требованию или поручению клиента. Такой депозит подходит не для получения высокого дохода, а для хранения средств с возможностью свободного пополнения и снятия.

Основные условия депозита «До востребования»

Минимальная сумма депозита

Кому подойдет депозит «До востребования»

Такой вклад подойдет тем, кому важно свободно распоряжаться деньгами, а не получать процентный доход. Также ставка «До востребования» используется при досрочном расторжении некоторых срочных и накопительных депозитов.

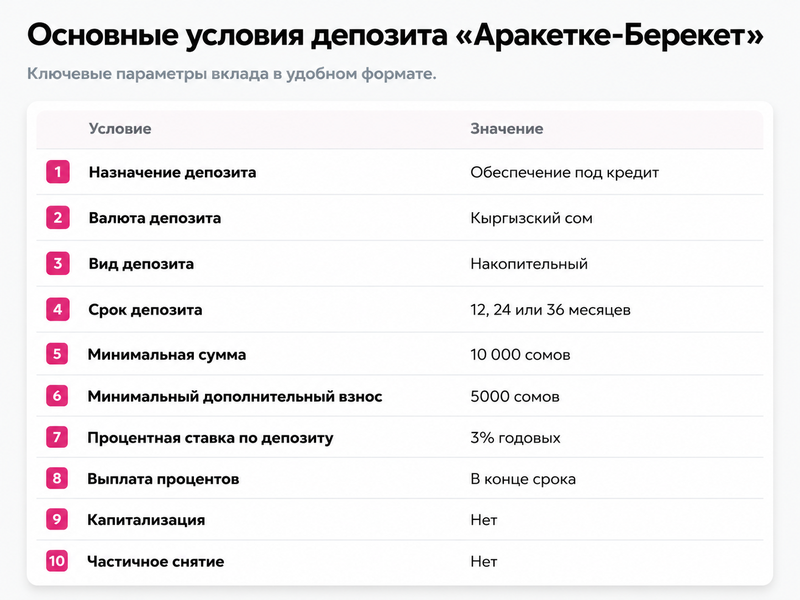

Накопительный депозит «Аракетке-Берекет»

«Аракетке-Берекет» — специальный накопительный депозит, который предназначен как обеспечение под будущий кредит или ипотеку. Продукт подходит физическим и юридическим лицам, зарегистрированным в Кыргызской Республике и соответствующим требованиям кредитной политики банка.

Основные условия депозита «Аракетке-Берекет»

Как работает «Аракетке-Берекет»

Депозит предназначен для клиентов, которые хотят накопить часть суммы и в дальнейшем оформить кредит или ипотеку. По ипотеке обеспечением выступает приобретаемое имущество, а кредит может предоставляться в размере до 70% от стоимости недвижимости.

Кредит выдается в кыргызских сомах. Депозит должен быть открыт на имя заемщика.

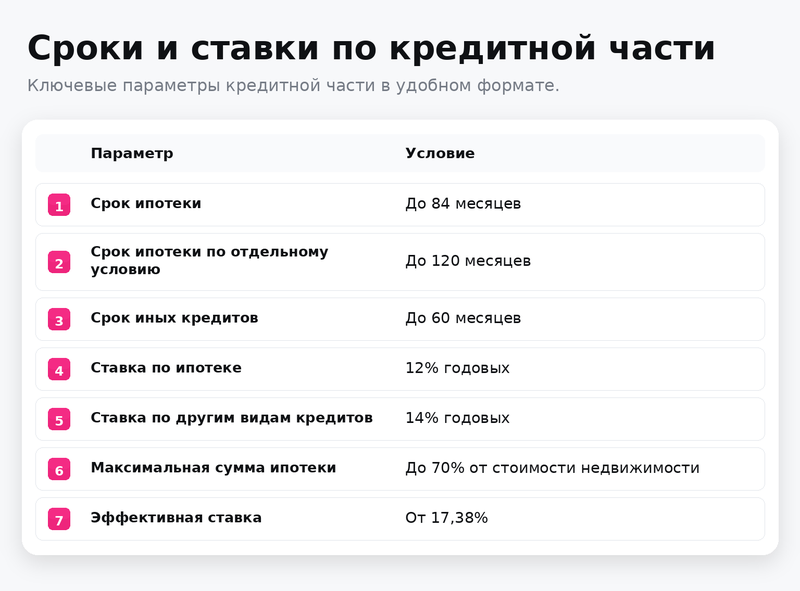

Условия для получения кредита или ипотеки

По условиям продукта, если клиент накопил не менее 50% от суммы будущего кредита или ипотеки, он может претендовать на оформление финансирования по ставке, привязанной к учетной ставке НБКР + 2%.

Если накоплено не менее 30% от суммы будущего кредита или ипотеки, возможно оформление финансирования по ставке учетная ставка НБКР + 4%.

При оформлении ипотеки сумма накопленного депозита может рассчитываться как первоначальный взнос. Получить кредит или ипотеку можно в течение шести месяцев со дня окончания срока депозитного договора.

Сроки и ставки по кредитной части

Кому подойдет депозит «Аракетке-Берекет»

Этот депозит подойдет тем, кто планирует покупку недвижимости, хочет накопить первоначальный взнос и в дальнейшем оформить ипотеку или кредит. Продукт отличается от обычных депозитов тем, что его главная цель — не максимальная доходность, а подготовка к финансированию.

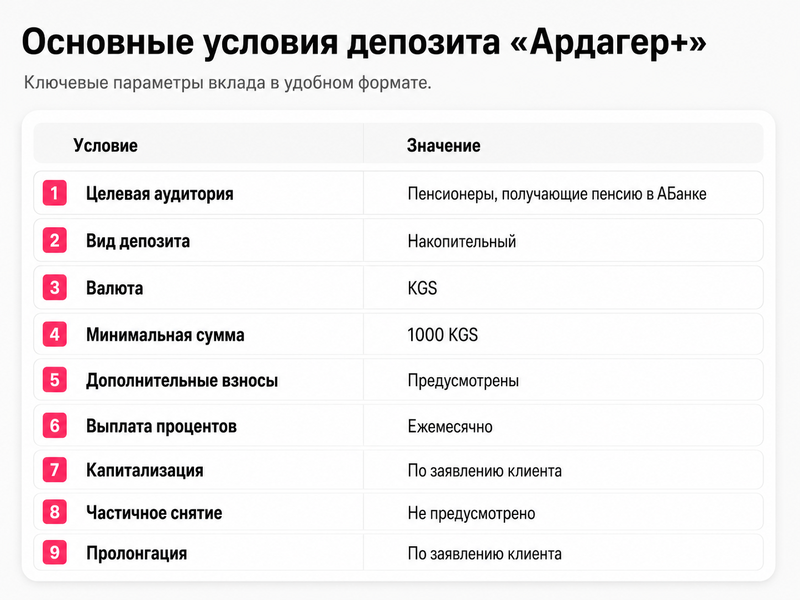

Пенсионный депозит «Ардагер+»

«Ардагер+» — пенсионный накопительный депозит с ежемесячной выплатой процентов. Он предназначен для лиц пенсионного возраста, которые получают пенсию в АБанке.

Основные условия депозита «Ардагер+»

Дополнительные взносы принимаются в пределах лимита: не более 10 млн сомов, 200 тыс. долларов США или 10 млн рублей за период действия договора. Пополнение прекращается за 30 дней до окончания срока депозита.

Ставки по депозиту «Ардагер+»

Досрочное расторжение депозита «Ардагер+»

Если договор расторгается после истечения половины срока, выплачивается 50% вознаграждения. Если вклад закрывается до истечения половины срока, проценты пересчитываются по ставке депозита «До востребования», а ранее выплаченные проценты удерживаются из основной суммы.

Кому подойдет депозит «Ардагер+»

«Ардагер+» подойдет пенсионерам, которые получают пенсию в АБанке и хотят получать ежемесячный процентный доход по депозиту в сомах.

Как открыть депозит в АБанке

Открыть депозит в АБанке можно после выбора подходящего вклада, валюты, срока и суммы размещения. Для оформления клиенту необходимо обратиться в банк с документом, удостоверяющим личность, и заполнить заявление на открытие депозита. В зависимости от выбранного продукта могут потребоваться дополнительные документы: например, пенсионное удостоверение для пенсионных вкладов или свидетельство о рождении ребенка для детского депозита.

Как выбрать выгодный депозит АБанка

Выбор депозита зависит от цели, срока и того, насколько свободный доступ к деньгам нужен вкладчику.

Если нужна максимальная ставка

Стоит рассмотреть срочный депозит «Кенч» или пенсионный депозит «Ардагер+», если клиент соответствует условиям. Эти продукты ориентированы на доходность, но не предусматривают частичное снятие.

Если нужно постепенно накопить деньги

Подойдут накопительные депозиты «Керемет», «Ардагер» или «Наристе». Они позволяют пополнять вклад, но обычно не дают возможности частично снимать деньги.

Если нужен доступ к части средств

Лучше обратить внимание на «Алтын». Это накопительно-расходный депозит, где предусмотрено частичное снятие с учетом неснижаемого остатка.

Если деньги нужны в свободном доступе

Подойдет депозит «До востребования». Он не приносит процентного дохода, но позволяет свободно пополнять счет и снимать средства.

Если цель — ипотека или кредит

В этом случае можно рассмотреть «Аракетке-Берекет». Это не классический вклад для доходности, а инструмент накопления под будущий кредит или ипотеку.

На что обратить внимание перед открытием депозита

Перед тем как открыть депозит в АБанке, важно проверить несколько условий:

- Валюта вклада. Ставки по депозитам в сомах обычно выше, чем по долларовым вкладам, но выбор валюты зависит от целей клиента.

- Срок депозита. Чем дольше срок, тем выше может быть ставка, но деньги будут менее доступны.

- Возможность пополнения. Если вы планируете регулярно откладывать деньги, выбирайте накопительный вклад.

- Частичное снятие. Не все депозиты позволяют снимать часть суммы без закрытия договора.

- Капитализация процентов. В некоторых продуктах она доступна по заявлению клиента.

- Условия досрочного расторжения. При досрочном закрытии вклада проценты могут быть пересчитаны по ставке «До востребования».

- Пролонгация. В некоторых случаях продление договора выполняется только по заявлению клиента.

- Защита вкладов. АБанк является участником системы защиты вкладов физических лиц в Кыргызской Республике.

Защита депозитов в АБанке

АБанк является участником системы защиты банковских вкладов физических лиц в Кыргызской Республике. Система защиты вкладов создана для защиты прав и законных интересов вкладчиков, укрепления доверия к банковской системе и стимулирования привлечения сбережений населения в банки.

Согласно закону «О защите банковских вкладов (депозитов)», сумма компенсации вкладчикам установлена на уровне 1 млн сомов.

Как подобрать вклад в АБанке

Депозиты АБанка разработаны так, чтобы отвечать конкретным целям клиента: вы можете выбрать как классический срочный вклад с высокой доходностью («Кенч»), так и гибкий накопительный счет («Алтын») или специализированные решения («Керемет», «Наристе», «Ардагер/Ардагер+»).

Чтобы ваш выбор был действительно выгодным, рекомендуем оценить условия комплексно: сопоставьте срок вклада, условия пополнения и возможность частичного снятия с вашим личным финансовым графиком. В конечном счете, самый выгодный депозит — это тот, который обеспечивает нужную вам доходность, не ограничивая при этом вашу финансовую свободу.